这段时间,从央视到自媒体,大家应该看到不少关于某个假澳洲保健品的新闻。上周开会的时候,同事还跟我说:“之前这个牌子也联系过我们,想合作团购,但我直接给拒了,还好没敢告诉你。”

没敢不是因为我脾气太差,而是因为他们都知道我不喜欢“澳洲保健品”这个品类,也提醒过他们这里坑多,没必要蹚浑水。

我并不是对澳洲有什么成见,我很喜欢澳洲的风土人情,也喜欢不少澳洲的特产。但“澳洲保健品”并不在其中。

其中当然包括这次的“假澳洲保健品”,但也包括一些“真·澳洲保健品”。

在国内的进口保健品市场,澳洲保健品的占比很高,前些年曾经达到过第一的位置,之后被美国重新领先,去年又被德国超越。但澳洲是“保健品大国”这件事,本身就是很奇怪。

一个国家如果某个产业很发达,那一般需要满足一些条件,比如:1,庞大的市场;2,掌握原材料供应;3,拥有核心技术。

但这几方面,澳洲都没什么优势。

从市场角度来说,美国是全球第一大保健品市场,中国第二,德国背靠的欧盟是第三。虽然澳洲人均保健品消费不低,但澳洲总共才两千多万人,这个人口基数,是支撑不起保健品这种大工业产业的。就像澳洲的人均汽车保有量同样很高,但也无法形成自己的产业。

很多人觉得澳洲保健品好,是因为澳洲有很好的农产品,有很好的食品产业。但除了广告图外,保健品和农产品没有太多关系。保健品的生产,不是去农场买点蔬菜水果提炼,是从不同的医药生产商购买各种原材料,比如维生素、矿物质、各种蛋白、纤维素等等,然后按照自己的配方比例混合,生产成不同的药片、软糖、液体等等。

而澳洲本身没有什么医药原材料生产能力。全球最大的保健品原材料生产者,就是中国,然后是美国、印度和德国。全世界70%以上的维生素是中国生产的。换句话说,即便是“真·澳洲产”保健品,也是要从上面这些国家,尤其是中国来购买原材料,区别只在于是在中国压成片和装瓶,还是在澳洲。

以我们最熟悉的维生素c为例,保健品中的维生素C并不是从农场采购的橙子,而是从中国买的原材料药。下面是我从世界银行WITS贸易数据库中提取的数据,2024年澳洲总共进口了2660吨的维生素C,其中2590吨是来自中国。

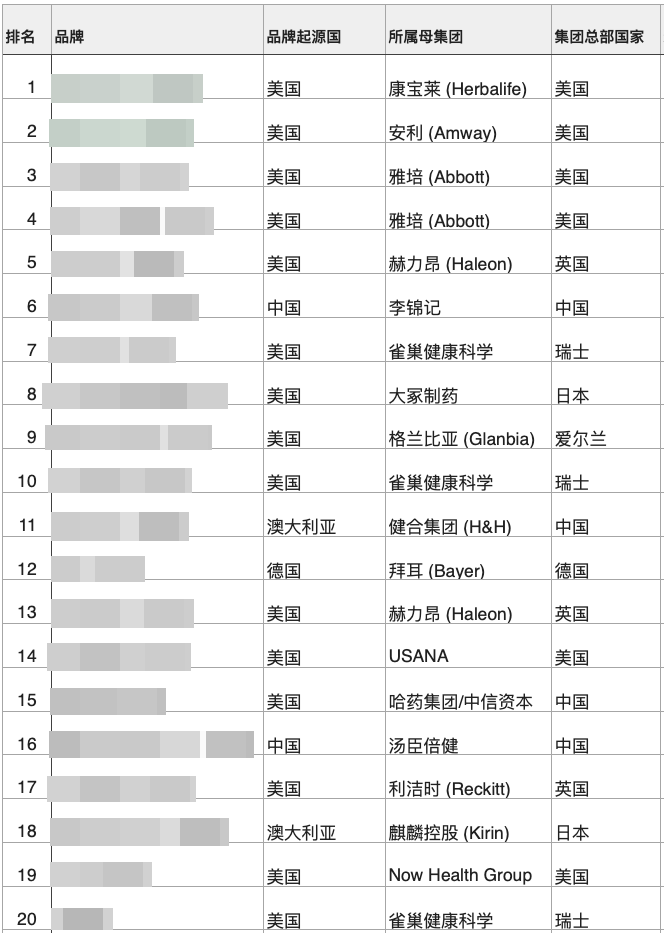

至于技术和经验积累方面,我让AI排了一下2025年全球销售量前20名的保健品品牌,以及所属的集团。因为担心排名先后有错误,所以给牌子名字打了个马赛克。但我们可以看到整体的情况。

在20个品牌中,有绝大多数是美国的,其次是两个中国、两个澳大利亚以及一个欧洲的。如果考虑到品牌收购就更复杂一些,比如有的美国品牌被中国、德国或日本集团收购,而两个澳大利亚上榜品牌分别属于中国和日本集团。

榜上的很多欧美品牌属于老字号,比如1920前后就开始做配方奶的雀巢和雅培,1930年代起家的纽崔莱(被安利收购),以及二战期间诞生的One A Day(被拜耳收购)。相比而言,澳洲保健品的起步比较晚,澳洲保健品品牌的“蹿红”,是等到2010年代借助中国代购浪潮才真正暴发。

所以前面提到的几种产业兴起的关键点,澳洲品牌都没有优势。那是什么让澳洲品牌能在top20中占据两席,居然还能领先德国呢?

那就要说澳洲保健品品牌的核心竞争力了:在中国的广告营销做得好。

举个例子,目前被麒麟收购的Blackmore虽然在澳洲品牌中属于比较“老资格”的,但从下面的历史股价可以看到,突然爆发时间点是2014年底。

而当时Blackmore业绩和股价的突飞猛进,并不是什么新科技爆发,仅仅是因为某位女明星“不经意间”的产品露出,引发了代购们的疯抢事件。

澳洲保健品的发家,是靠中国消费者的大力捧场。但反过来,这种追捧和相信,是否换来了更好的对待,还是简单的“钱多速来”呢?

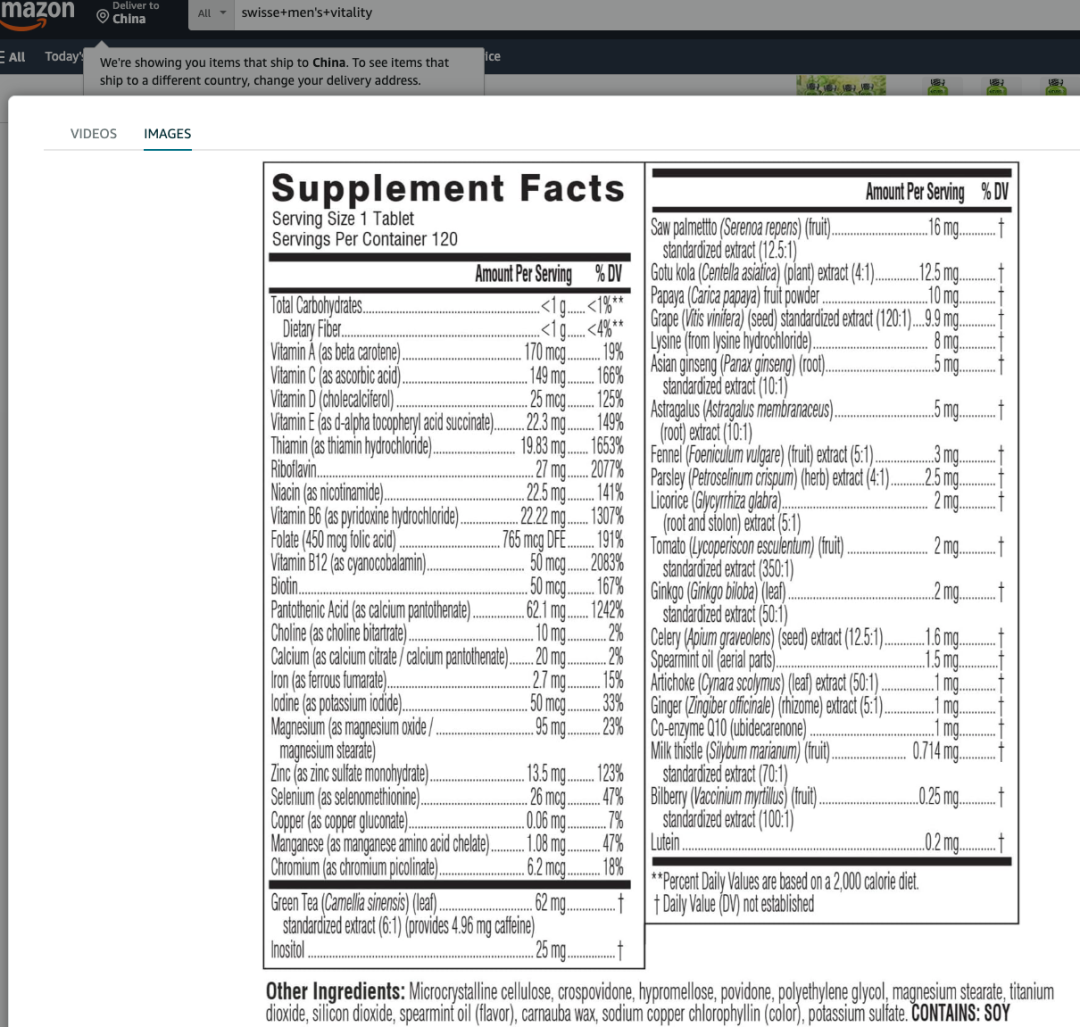

2022年的时候,我专门写过一篇文章,分析了健合集团的Swisse对中国用户的“差异化”对待:给中国海外购用户提供与其他国家不同的产品。以及在中国渠道(比如海外旗舰店)上,不展示的具体成分含量表。为此我还被Swisse投诉了好几次。

时间过去了快4年了,我今天又去看了一下,Swisse的美亚澳亚,依旧都有下面这样的成分含量表。而在最大目标市场的中国,无论是天猫和京东旗舰店,也依旧不写具体含量。这也算一种“保持初心”了吧。

美亚Swisse产品页的这种成分含量表,在中国电商就看不到

那我个人为什么不喜欢澳洲保健品这个产业?因为我比较相信“企业文化”这种东西的。如果一个企业是靠广告营销起家,那我很难相信他们的工作重心是放在研发产品和生产管理上。尤其是保健品这个品类,本身就是忽悠的重灾区,说不好听点,全行业都没多少实话,都要鉴别着看。如果再不注意,那就很容易跌到坑里了。

物以类聚,人以群分。澳洲保健品产业和广告营销的深度捆绑,或许也是为什么一些靠广告营销捞钱的“假洋牌子”喜欢装澳洲品牌的理由吧。就像当初有些搞传销的“保健品公司”会搞个美国背景一样。

最后需要提醒大家一下,过去这两年保健品行业一些新趋势背后的风险。

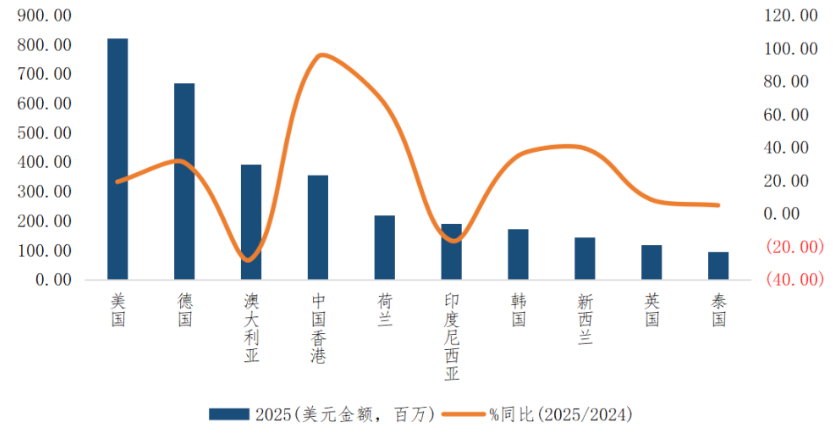

过去两年保健品市场也陷入了“内卷”的模式,随着美国德国一些拥有更强技术、生产和资本能力的品牌开始在中国市场发力,曾经单靠中国市场就吃饱喝足的澳洲保健品开始感受到了巨大压力。2025年在整体保健品市场上涨的背景下,澳洲保健品的进口额出现逆向下滑,这也体现了竞争的激烈程度。

2025上半年数据

这种激烈竞争也导致很多基础保健品的利润率不断下降。如果品牌本身的核心竞争力不强,在商业上就会面临更大的压力。

整个保健品市场也因此出现了一些新趋势:

1,产品重心从复合维生素等传统保健品向利润率更高的产品转移,说不好听的,就是更赚钱,更忽悠的产品成为了很多公司的新摇钱树。

2,渠道重心从传统线下和电商向抖音等直播电商转移。通过引发冲动消费来推销“新品类”。这也是为什么这次假洋品牌事件中,直播渠道损失惨重的原因。

关注健康,是这个时代越来越重要的议题。而在健康产品上,作为消费者,我们需要更加小心。

美港通证券提示:文章来自网络,不代表本站观点。